Giriş: Son dönemde saf benzen piyasasındaki yükseliş devam ederken, maliyet tarafı kaprolaktam piyasasına güçlü bir destek sağlıyor ve kaprolaktam piyasası da yukarı yönlü bir trend izliyor. Piyasanın ana destekleyici gücü yine maliyet tarafından geliyor; kaprolaktam piyasasının yakın gelecekte güçlü bir şekilde ilerlemesi bekleniyor ve ilerleyen aşamada maliyetlerin sürekli artışı ve aşağı yönlü iletim süreci belirleyici olacaktır.

Temmuz ayından bu yana, ham petrol fiyatlarındaki artış, arz ve talep dengesindeki iyileşme ve tüketim vergisiyle ilgili haberlerin etilbenzen talebi üzerindeki etkisi gibi çeşitli faktörler saf benzen piyasasını destekledi ve saf benzen piyasası yükselişini sürdürdü. Sinopec'in saf benzen fiyatı ay başından bu yana 6200 yuan/ton'dan şu anki 6950 yuan/ton'a yükseldi.

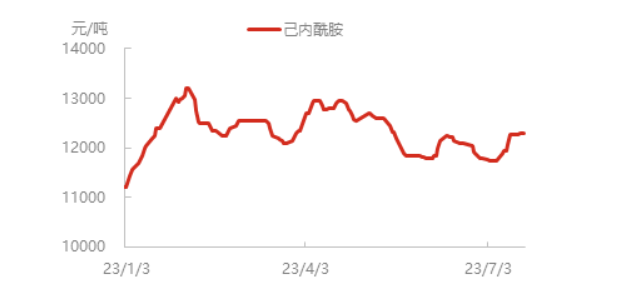

Saf benzen fiyatı yükselmeye devam ediyor, kaprolaktam işletmelerinin maliyetleri artıyor ve ürün fiyatları da yükseliyor. Şu anda Doğu Çin'de kaprolaktamın spot fiyatı 12300 yuan/ton civarına yükseldi ve kuzeydeki bazı kaprolaktam sevkiyatlarında hafif bir sıkışıklık yaşanıyor. Aşağı yönlü tedarik hevesi yukarı yönlü süreçte olumlu yönde ilerliyor ve polimerizasyon fabrikaları da temel olarak ihtiyaç duyulduğu kadar üretim yapıyor.

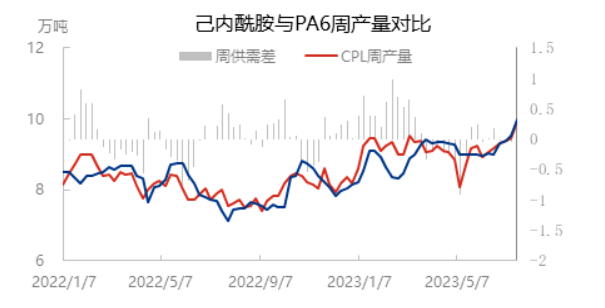

Luxi Kimya Sanayi, Cangzhou Xuyang Faz I ve diğer tesislerin yeniden faaliyete geçmesiyle kaprolaktam kapasite kullanım oranı %81,35'e yükseldi. Uzun süreli park halindeki bazı tesisler hala park halindeyken, diğer tesisler temelde normal şekilde çalışıyor. Bununla birlikte, erken aşamada kaprolaktam stoklarının düşük olması, mevcut piyasanın yükseliş trendinde olması ve alt kademe tedarik hevesinin yüksek olması nedeniyle, kuzey kesimdeki arz hala biraz kısıtlı.

PA6 polimerizasyon kapasite kullanım oranı son zamanlarda eş zamanlı olarak yükseldi; bir yandan yüksek hızlı iplik üretimine yönelik talep tercihi polimerizasyonun başlamasını desteklemeye devam ederken, diğer yandan Luxi Chemical'ın erken park etme cihazı kademeli olarak yeniden devreye girdi ve PA6 kapasite kullanım oranı %76'ya yaklaştı; haftalık dilimleme çıktısı ve kaprolaktam haftalık çıktısı da eş zamanlı olarak 100.000 tona yaklaştı.

Aşağı yönlü naylon filament yükü istikrarlı kalmaya devam ediyor ve mevcut yurt içi ortalama naylon filament yükü yaklaşık %79,5 seviyesinde. Jiangsu ve Zhejiang bölgelerindeki kimyasal elyaf dokuma sektörünün toplam işletme oranı %63,47 olup, geçen haftaya göre %0,40 düşüş gösterdi. Dokuma sektöründe küçük bir düşüş başladı, ancak genel değişim az. Mevcut son işlem dokuma sektörü elektrik kısıtlamalarından etkilenmiyor; aşağı yönlü kullanıcılar çoğunlukla bekleme ve gözlem aşamasında olup, yurt içi ve yurt dışı ticaretin yeni tek merkezli düzenlemesini bekliyorlar.

Özetle, mevcut kaprolaktam piyasasının destek gücü maliyet tarafından kaynaklanmaktadır; kaprolaktam ve PA6 polimerizasyon kapasitesi kullanım oranı eş zamanlı olarak artmıştır, kaprolaktam arz ve talebi temelde dengededir ve yakın gelecekte kaprolaktam piyasasının güçlü olması beklenmektedir. Alt sektör olan iplik üretim alanı nispeten istikrarlıdır ve hammadde talebi beklentisinde önemli bir değişiklik yoktur; yüksek hızlı iplik üretim alanı da hala takip edebilmektedir. Geleneksel tekstil alanı ise hala yavaş bir şekilde takip etmekte ve arz artışı ve rekabet baskısı ile birlikte yüksek fiyatların aşağıya doğru yansımasına karşı direnç göstermektedir. Daha sonraki aşamada, maliyet artışının sürekli gücüne ve alt sektörlere olan yansıma sürecine dikkat etmek gerekmektedir.

Yayın tarihi: 27 Temmuz 2023