1. Trend analizi

Bu hafta (20231133-29) itibarıyla Çin'in asfalt rafinerilerinin kapasite kullanım oranı %36,8 olup, bir önceki haftaya göre 1,1 puan düşüş göstermiştir. Haftalık asfalt üretimi ise 626.000 ton olup, bir önceki haftaya göre %2,19 azalmıştır. Bu düşüşün başlıca nedenleri arasında Hebei Kaiyi, Jingbo Hainan, Jiangsu Xinhai ve Yangzi Petrokimya tesislerinin aralıklı olarak kapanması ve KPEC ile Panjin Beili tesislerinin üretimindeki hafif azalma yer almaktadır. Kapasite kullanım oranındaki bu düşüş baskılanmıştır.

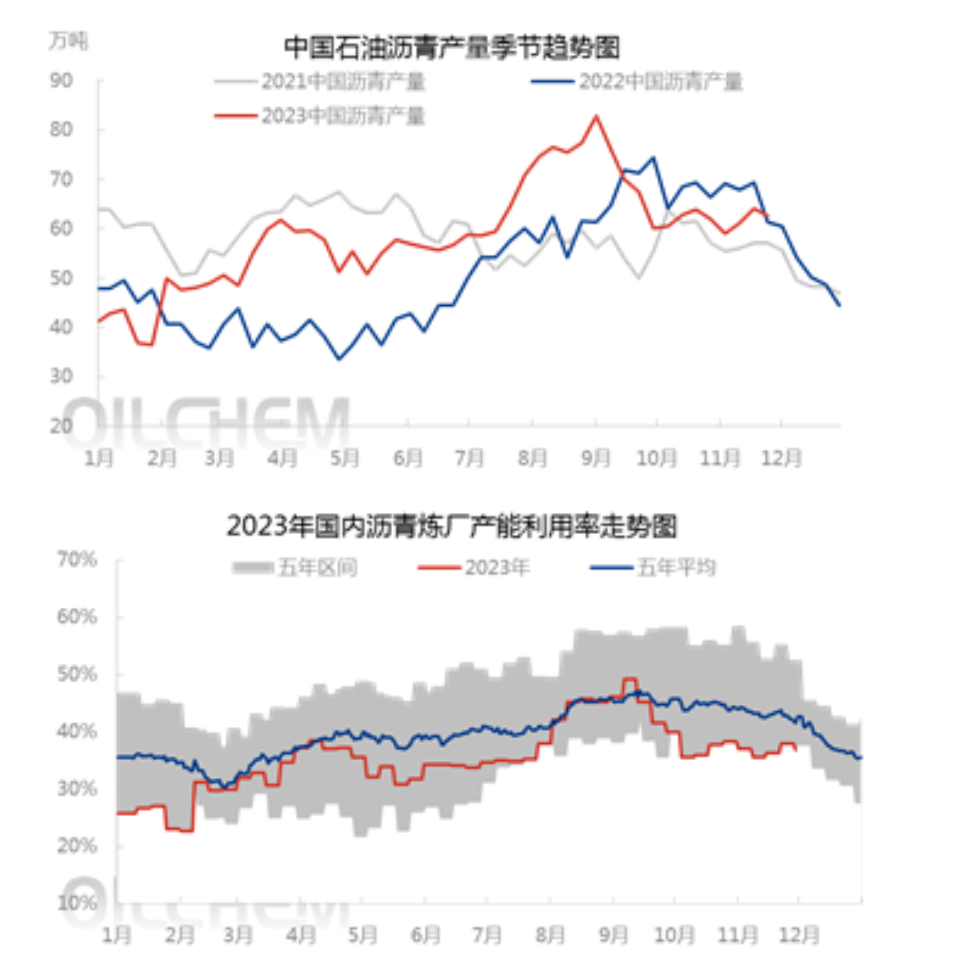

İkinci olarak, mevsimsel analiz

Longzhong verilerine göre, asfalt üretimi orta-yüksek seviyede, ancak asfalt kapasitesinin kullanım oranı düşük seviyede. Yüksek üretimin temel nedeni, 2023 yılında yerli asfalt üretim kapasitesinin artmaya devam etmesi; yeni üretim kapasitesinin 7,6 milyon ton/yıl olması, bu da 700.000 ton/yıl veya %9,2'lik bir artış anlamına geliyor. Yeni üretim kapasitesinin devreye girmesiyle, 2023 yılındaki toplam asfalt üretimi orta-yüksek seviyede gerçekleşti. İkinci olarak, dördüncü çeyrekteki haftalık üretim karşılaştırmasına göre, 2022 yılındaki asfalt üretimi yüksek seviyede. Bunun temel nedeni, 2022 yılının ikinci yarısında rafineri üretim karlarının önemli ölçüde iyileşmesi ve asfalt üretiminde önemli bir artışa yol açmasıdır. Asfalt kapasitesi kullanımındaki düşük eğilim ise, bir yandan bu yılki genel pazar talebinin beklenenden düşük olması, diğer yandan rafineri üretim karlarının önemli ölçüde daralması ve bunun da rafineri üretim coşkusunu baskılayarak kapasite kullanım eğiliminin çok düşük kalmasıyla açıklanabilir.

Üçüncüsü, trend tahmini

Çin'deki asfalt rafinerilerinin kapasite kullanım oranının önümüzdeki hafta 0,7 puan artarak %37,5'e çıkması bekleniyor. Bu artışın başlıca nedeni, Doğu Çin Yangtze ve Jiangsu Xinhai'deki asfalt üretiminin önümüzdeki hafta aralıklı olarak yeniden başlaması ve bu iki işletmenin yıl boyunca aralıklı üretim yapması nedeniyle kapasite kullanım oranının yükselmesidir.

Yayın tarihi: 01-12-2023