Giriş: Kasım ayında propilen oksit endüstri zinciri ürünlerinin sezon dışı döneme girmesinin ardından, arz tarafında hala bazı dengeleyici ve olumsuz dinamikler mevcutken, talep tarafındaki performans soğuk seyrediyor. Aşağı yönlü iletimin engellenmesinin ardından, hammadde tedarik zinciri piyasası giderek baskı altına giriyor ve piyasa durgunluğu zayıflıyor. Bu hafta sonu Shandong spot fabrika fiyatları tekrar 9000 yuan/ton seviyesine geriledi; bu fiyata ulaşıldıktan sonra, aşağı yönlü ılımlı takip alımlarının geçici olarak yavaşlaması bekleniyor.

İlk olarak, arz tarafındaki dar dalgalanmaya sahip HPPO cihazının dinamiklerine dikkat edilmelidir.

Tedarik zinciri, mevcut kapasite kullanım oranını %65 seviyesinde tutmak için kesintiye uğradı. Yida ve Jincheng otoparkları açılmadı, Çin Denizi Kabuğu II. Faz bakım çalışmalarına devam ediyor, Kuzey Jinling ve Huatai otoparklarında bakım çalışmaları sürüyor, ancak bakım döneminde daha fazla stok satıldı. Bu durum, sınırlı arz azaltım etkisini etkilemedi, erken sevkiyatın iyi olmamasıyla birlikte üretim tesislerindeki tedarikçi üzerinde belirli bir baskı oluştu. Son zamanlarda fiyatlarda hafif bir düşüş yaşandı.

Takip eden süreçte, Jinling'in bu hafta sonu yeniden faaliyete geçmesi ve toparlanması bekleniyor, geri kalanında daralma bekleniyor, yerli propilen oksit pazarında arz bol, tek bir set veya küçük ölçekli kapasite daralmasının etkisi sınırlı, ancak iki set büyük ölçekli HPPO cihazı, maliyet baskısı, yukarı yönlü hammaddeler ve Panama Kanalı'nın etkisiyle birleştiğinde, Aralık ayında durup durmayacağı veya piyasayı belirli ölçüde etkileyip etkilemeyeceği konusunda endişeler var.

İkinci olarak, maliyet tarafı güçlü kalmaya devam ediyor. Her süreç baskı altında.

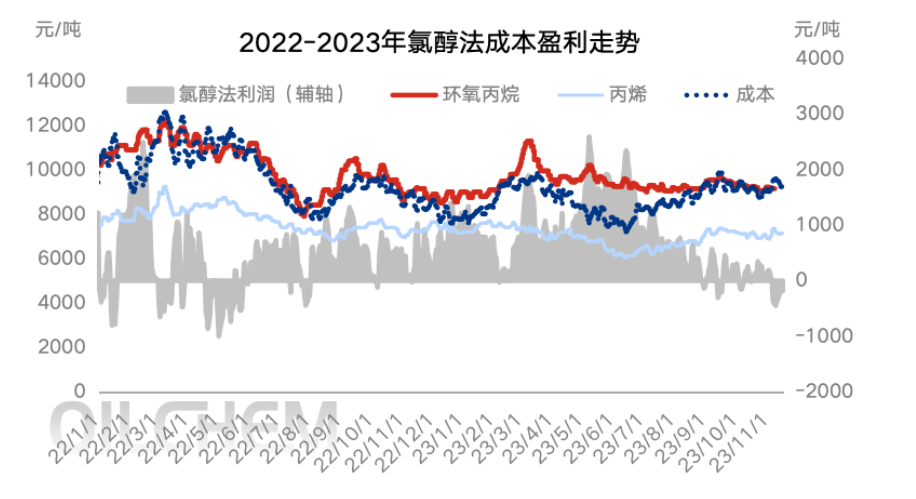

Maliyet açısından bakıldığında, ham madde propilenin fiyatı son zamanlarda 7.000 yuan/ton civarında dalgalanırken, sıvı klorun fiyatı ay başından beri düşmüş olsa da, 300-400 yuan/tonluk pozitif fiyat artışını koruyabiliyor ve genel maliyetler iyi seviyede kalıyor. Ancak mevcut süreç hala baskı altında olmasına rağmen, istikrarlı ham madde arzı zayıf ve önceki propilen ve sıvı klor fiyatlarındaki güçlü yükseliş dönemine kıyasla piyasa desteği daha az.

Takip eden gelişmelerde, propilen fiyatı hafta sonu düştü, sıvı klor geçici olarak istikrarlı görünüyor. Siklopropilenin mevcut fiyatı 9000 yuan/ton seviyesine ulaştıktan sonra, alt kademedeki üreticiler maliyeti gözlemleyecek, ılımlı alım yapacak ve takip edecekler; ancak nihai siparişlerin geri bildirimini beklemeye devam edip edemeyecekleri henüz belli değil. Ayrıca HPPO proses maliyetindeki propilen fiyatına da dikkat etmek gerekiyor.

Üçüncüsü, piyasanın talep tarafındaki soğuk alımların sadece takip edilmesi gerekiyor.

Aşağı yönlü talep açısından, Kasım ayındaki genel soğuk hava piyasayı etkilemeye devam etti; polieter endüstrisi, altın dokuz gümüş on yeni siparişine kıyasla önemli ölçüde daha zayıftı. Bu hafta piyasa tersine döndü, hammadde son maliyetindeki siklopropil alkol dalgalanması sınırlıydı, ancak son müşteri geri bildirimi yetersizdi. Polieter endüstrisi de sisteme tabidir; bazı fabrikalar yüksek nihai ürün stoğu nedeniyle siklopropil alkolü sadece normal üretimi sürdürmek için satın almak zorunda kalıyor, etkili bir hacme sahip olmak zor. Sektörün geri kalanı açısından bakıldığında, propilen glikolün mevcut düşük kar-zarar durumu, çok sayıda tesisin park ve bakım çalışmaları, üretim tesisindeki satın alımları daha sınırlı hale getiriyor ve üretim ritmi yavaş ve siklopropil alkolü desteklemek zor.

Sezon dışı geri bildirimlerin talep tarafı sınırlı, mevcut bekle gör CIC piyasa fiyat oynaklığı daraldı, alım noktaları dağınık, ancak 9000 yuan/ton seviyesine ulaşma riski nispeten düşük ve daha ılımlı bir takip söz konusu.

Dördüncüsü, sezon dışı konsolidasyonun sonu, fiyat dalgalanmalarının daralmasıdır.

Sonuç (kısa vadeli): Piyasa eşik seviyesine geri döndükten sonra, aşağı yönlü talep tarafı hafta sonu daha fazla alımla devam edecek, ancak bu dönemde son tüketiciden net bir geri bildirim almak zor ve piyasanın kısa vadeli bir yavaşlamanın ardından Pazartesi günü yeni aşağı yönlü siparişleri beklemesi gerekiyor.

Sonuç (orta ve uzun vadeli): Yıl sonu olan Kasım-Aralık döneminde, piyasa arz ve talebinin dar bir aralıkta dalgalanmaya devam etmesi bekleniyor. Maliyet tarafı veya zamanında piyasa desteği, alt çizgiyi güvence altına almak için önemli. CyC fiyatının 8900-9300 yuan/ton aralığında kalması bekleniyor, ancak maliyet baskısı altında büyük cihazların durma ve düşme yönünde olumsuz bir dinamik gösterip göstermediğine dikkat edilmesi gerekiyor. Ayrıca Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan ve Sinochem Tianchen gibi yeni cihazların üretim ilerlemesine de dikkat edilmelidir.

Risk uyarısı: Cihaz yüzeyinin artımlı zaman düğümünün belirsizliği; İşletmenin başlangıç hevesinden sonra maliyet baskısı oluşması; Talep tarafındaki gerçek tüketim gerçekleşmesi.

Yayın tarihi: 21 Kasım 2023