Giriş: Mayıs ayında saf MDI piyasasında yüksek seviyede stok birikmesinin ardından, Haziran ayında da düşüş eğilimi devam ederek nihai ürün ve hammadde stoklarını eritti. İki aylık stok azaltma sürecinin ardından, alt sektörlerdeki bulamaç piyasası alım niyeti göstermeye başladı ve talebin başlamasıyla birlikte saf MDI'nin yukarı yönlü hareket etmesine yardımcı olabilir mi?

Fiyatlar dar bir aralıkta dalgalanıyor ve sosyal stokları sindirmeye devam ediyor.

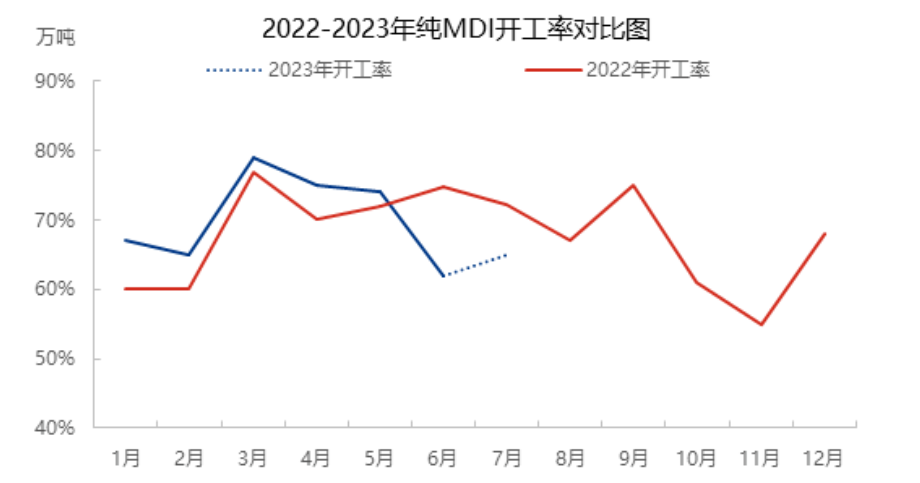

2023 yılında, saf MDI fiyatı yaklaşık üç yılın nispi konum noktasında yer alıyor ve genel dalgalanma alanı sınırlı. Ancak, Nisan ortasından itibaren saf MDI'nin piyasa fiyatı yavaşça yükseldi ve yılın nispeten yüksek fiyatını korumaya devam etti, ancak fiyat hala önceki yılların aynı dönemine göre düşük seviyede. Bu fiyat aşamasında, talep tarafı nispeten genel, sipariş takibi devam ediyor ve erken aşamadaki bitmiş ürün stokları eritiliyor. Bu aşamada, sosyal stok eritilmeye devam ediyor ve alt kademe stoklar da düşük seviyeye girdi.

Bakım kayıpları sürekli olarak düşük seviyede kalıyor, bu da piyasa arz tarafı için iyi bir durum.

Şanghay Lianheng 35+ 240.000 ton/yıl kapasiteli ana sıvı üretim tesisinde 11 Haziran'dan itibaren ardı ardına onarım çalışmaları başlatıldı. Bu durum Şanghay Huntsman ve Şanghay BASF arıtma tesislerini etkiledi. Destekleyici bakım çalışmalarına ek olarak, Ningbo 1. faz 400.000 ton/yıl kapasiteli tesisin bakıma alınması, 2. faz 800.000 ton/yıl kapasiteli tesisin düşük negatif işletimi ve Fujian tesisinin negatif işletimi nedeniyle, yaklaşık %50'lik bir kapasite korundu. Şanghay'daki 600.000 ton/yıl kapasiteli ünite, hammadde tedarikinde yaşanan sorunlar nedeniyle azaltıldı. Birden fazla cihaz bakımı ve olumsuz etkiler nedeniyle, yerli MDI genel kapasitesi sadece yaklaşık %60'ta kaldı ve Mart ayından bu yana saf MDI genel kapasitesi düşmeye devam etti; Haziran ve Temmuz aylarındaki işletme oranı da sadece yaklaşık %60'ta kaldı.

Aşağı yöndeki yük yavaş yavaş artar ve bulamaç miktarındaki artış en belirgin olanıdır.

Mayıs ayında, aşağı yönlü talebin genel yükü yüksekti. Bunlar arasında, çamur yükü yaklaşık %60, tek sıvı yükü %5-60, TPU yükü yaklaşık %70 ve spandeks yükü %7-8 seviyesinde kaldı. Bununla birlikte, terminalin depoya olan sınırlı tüketim gücü, depo siparişlerindeki artış, Mayıs ortası ve sonlarında zayıf talep siparişleri, sindirim aşamasına girilmesi ve aşağı yönlü genel karın iyi olmaması nedeniyle, çamur, tek sıvı ve TPU pazarlarında genel işlem fiyatları düşük, kar az, bu da aşağı yönlü güven eksikliğine, düşük işlem hacmine ve yükün korunmasına bağlı olarak yükte az değişikliğe yol açtı. Ancak gelecekteki pazar görünümü hala pek iyimser değil. Spandeks pazarı ise yüksek stoklar nedeniyle açık negatif durumda ve talep azaldı. Bunlar arasında, çamur yükü yaklaşık %4-5, taban sıvısı yükü %5, TPU yükü yaklaşık %5-6 ve spandeks yükü yaklaşık %7 seviyesinde tutulacaktır. Ancak, Haziran ayının ortaları ve sonlarına doğru çamur, taban stoğu, spandeks ve TPU'nun piyasa fiyatları en düşük seviyeye indi. Stokların en düşük seviyeye ulaşmasının ardından, hammadde BDO ve AA'da alım coşkusu arttı ve fiyat avantajı nedeniyle son kullanıcı pazarında alım coşkusu yükseldi. Özellikle çamur pazarındaki talep artışı daha belirgin hale geldi ve alt kademedeki yük yavaş yavaş arttı.

Mevcut düşük sosyal stok, bakım ekipmanlarının yoğunlaşması ve yurtdışı ekipmanların uzun vadeli bakım planı göz önüne alındığında, Macaristan'ın Borst Kimya Şirketi'nin MDI üretim tesisi (350.000 ton/yıl), bakım ve teknik dönüşüm ve genişletme çalışmaları için 18 Temmuz'da üretimini durdurdu ve teknik dönüşümden sonra kapasiteyi 400.000 ton/yıla çıkardı. Bakımın yaklaşık 80 gün sürmesi ve arz tarafının düşük stok seviyesini koruması bekleniyor. Üst üste binen talep tarafı kademeli olarak başlayacak ve sahada kademeli artış gücü ısınacak veya kısa vadeli saf MDI ağırlık merkezini etkileyecektir. Bununla birlikte, terminal pazarının genel tüketim kapasitesi iyi değil ve saf MDI bakım ekipmanının depoları, orta ve son aylardaki itici planın bir kısmını oluştururken, arz stoğunun hafifçe artması veya dalgalanma genliğini ve süresini etkilemesi ve daha sonraki dönemde talep artışı ve arz hacmi değişikliklerini takip etmeye devam etmesi bekleniyor.

Yayın tarihi: 21 Temmuz 2023