İlaç Ara Maddeleri Sektörüne Genel Bakış

İlaç ara maddeleri

Sözde farmasötik ara maddeler aslında ilaç sentez sürecinde kullanılması gereken kimyasal hammaddeler veya kimyasal ürünlerdir. Bu kimyasal ürünler, ilaç üretim lisansı alınmasına gerek kalmadan sıradan kimya tesislerinde üretilebilir ve teknik göstergeler belirli seviye gereksinimlerini karşıladığı sürece ilaç sentezi ve üretiminde kullanılabilir. İlaç sentezi de kimyasal kategoriye girse de, gereksinimler genel kimyasal ürünlere göre daha katıdır. Bitmiş ilaç ve aktif farmasötik bileşen (API) üreticilerinin GMP sertifikası alması gerekirken, ara madde üreticilerinin alması gerekmez, çünkü ara maddeler hala sadece kimyasal hammaddelerin sentezi ve üretimidir, ilaç üretim zincirindeki en temel ve en alt ürünlerdir ve henüz ilaç olarak adlandırılamazlar, bu nedenle GMP sertifikasına ihtiyaç duymazlar, bu da ara madde üreticileri için giriş eşiğini düşürür.

İlaç ara ürünleri endüstrisi

İlaç şirketleri için organik/inorganik ara maddeler veya aktif farmasötik bileşenler (API'ler) üreten ve işleyen, kimyasal veya biyolojik sentez yoluyla, sıkı kalite standartlarına uygun olarak nihai ilaç ürünlerinin üretimini gerçekleştiren kimya şirketleri. Burada ilaç ara maddeleri, CMO ve CRO olmak üzere iki alt sektöre ayrılır.

CMO

Sözleşmeli Üretim Organizasyonu (CMO), ilaç şirketinin üretim sürecini bir ortağa dış kaynak olarak devrettiği bir sözleşmeli üretim organizasyonunu ifade eder. İlaç CMO sektörünün iş zinciri genellikle özel ilaç hammaddeleriyle başlar. Sektördeki şirketlerin temel kimyasal hammaddeleri tedarik etmeleri ve bunları özel ilaç bileşenlerine dönüştürmeleri, ardından da API başlangıç maddelerine, cGMP ara ürünlerine, API'lere ve formülasyonlara işlemeleri gerekmektedir. Günümüzde büyük çokuluslu ilaç şirketleri, az sayıda temel tedarikçiyle uzun vadeli stratejik ortaklıklar kurma eğilimindedir ve bu sektördeki şirketlerin hayatta kalması büyük ölçüde ortaklarına bağlıdır.

CRO

Sözleşmeli (Klinik) Araştırma Kuruluşu, ilaç şirketlerinin araştırma bileşenini bir ortağa dış kaynak olarak verdiği bir sözleşmeli araştırma kuruluşunu ifade eder. Şu anda sektör esas olarak özel üretim, özel Ar-Ge ve ilaç sözleşmeli araştırma ve satışına dayanmaktadır. Yöntem ne olursa olsun, ilaç ara ürününün yenilikçi bir ürün olup olmamasına bakılmaksızın, şirketin temel rekabet gücü hala ilk unsur olarak Ar-Ge teknolojisine göre değerlendirilir ve bu da şirketin alt kademe müşterilerine veya ortaklarına yansır.

İlaç ürünleri pazar değer zinciri

Resim

(Görsel Qilu Securities'ten alınmıştır)

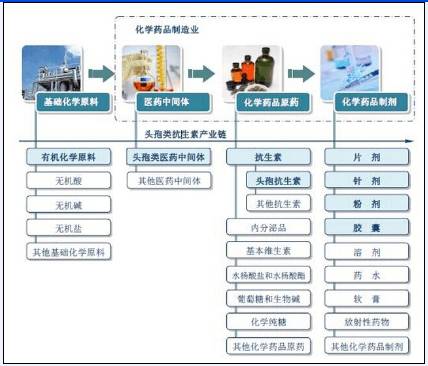

İlaç ara ürünleri endüstrisinin endüstri zinciri

Resim

(Resim Çin Sanayi Bilgi Ağı'ndan alınmıştır)

İlaç ara maddelerinin sınıflandırılması

İlaç ara maddeleri, uygulama alanlarına göre antibiyotik ara maddeleri, ateş düşürücü ve ağrı kesici ilaç ara maddeleri, kardiyovasküler sistem ilaç ara maddeleri ve kanser karşıtı ilaç ara maddeleri gibi büyük kategorilere ayrılabilir. İmidazol, furan, fenolik ara maddeler, aromatik ara maddeler, pirol, piridin, biyokimyasal reaktifler, kükürt içeren, azot içeren, halojen bileşikleri, heterosiklik bileşikler, nişasta, mannitol, mikrokristalin selüloz, laktoz, dekstrin, etilen glikol, şeker tozu, inorganik tuzlar, etanol ara maddeleri, stearat, amino asitler, etanolamin, potasyum tuzları, sodyum tuzları ve diğer ara maddeler gibi birçok özel ilaç ara maddesi çeşidi bulunmaktadır.

Çin'de ilaç ara ürünleri endüstrisinin gelişimine genel bakış

IMS Health Incorporated'a göre, 2010-2013 yılları arasında küresel ilaç pazarı, 2010'daki 793,6 milyar ABD dolarından 2013'te 899,3 milyar ABD dolarına ulaşarak istikrarlı bir büyüme trendi gösterdi; ilaç pazarı, özellikle ABD pazarı sayesinde 2014'ten itibaren daha hızlı bir büyüme sergiledi. 2010-2015 yılları arasında %6,14'lük yıllık bileşik büyüme oranıyla (CAGR), uluslararası ilaç pazarının 2015-2019 yılları arasında yavaş bir büyüme döngüsüne girmesi bekleniyor. Bununla birlikte, ilaçlara olan talebin yüksek olması nedeniyle, gelecekte net büyümenin çok güçlü olması ve dünya ilaç pazarının 2019 yılına kadar 1,22 trilyon ABD dolarına yaklaşması öngörülüyor.

Görüntü

(IMS Health Incorporated'dan alınan görsel)

Günümüzde, büyük çokuluslu ilaç şirketlerinin endüstriyel yeniden yapılanması, çokuluslu üretimin transferi ve uluslararası iş bölümünün daha da geliştirilmesiyle birlikte Çin, ilaç endüstrisindeki küresel iş bölümünde önemli bir ara üretim üssü haline gelmiştir. Çin'in ilaç ara ürünleri endüstrisi, araştırma ve geliştirmeden üretime ve satışa kadar nispeten eksiksiz bir sistem oluşturmuştur. Dünya genelindeki ilaç ara ürünleri gelişimine bakıldığında, Çin'in genel süreç teknolojisi seviyesi hala nispeten düşüktür; çok sayıda gelişmiş ilaç ara ürünü ve patentli yeni ilaç destekleyici ara ürün üretim işletmesi nispeten azdır ve ürün yapısı optimizasyonu ve yükseltme aşamasındadır.

Çin'de 2011-2015 yılları arasında kimyasal ilaç ara ürünleri endüstrisinin üretim değeri

Resim

(Resim Çin İşletme ve Sanayi Araştırma Enstitüsü'nden alınmıştır)

2011-2015 yılları arasında Çin'in kimyasal ilaç ara ürünleri endüstrisinin üretimi her yıl artış gösterdi; 2013 yılında Çin'in kimyasal ilaç ara ürünleri üretimi 568.300 ton, ihracatı ise 65.700 ton iken, 2015 yılında bu üretim yaklaşık 676.400 tona ulaştı.

2011-2015 Çin kimya ve ilaç ara ürünleri sanayi üretim istatistikleri

Resim

(Resim Çin Ticaret Sanayi Araştırma Enstitüsü'nden alınmıştır)

Çin'de ilaç ara maddelerinin arzı talepten daha fazladır ve ihracata bağımlılık giderek artmaktadır. Bununla birlikte, Çin'in ihracatı ağırlıklı olarak C vitamini, penisilin, asetaminofen, sitrik asit ve tuzları ile esterleri gibi toplu ürünlerde yoğunlaşmıştır. Bu ürünler, büyük üretim hacmi, çok sayıda üretim işletmesi, şiddetli pazar rekabeti, düşük ürün fiyatı ve katma değer ile karakterize edilir ve seri üretimleri, yerli ilaç ara maddeleri pazarında arzın talebi aşmasına neden olmuştur. Yüksek teknoloji içeriğine sahip ürünler ise hala büyük ölçüde ithalata bağımlıdır.

Amino asit bazlı ilaç ara ürünlerinin korunması konusunda, yerli üretim yapan işletmelerin çoğu tek tip ürün çeşidine ve istikrarsız kaliteye sahip olup, ağırlıklı olarak yabancı biyofarmasötik şirketlerine özel üretim yapmaktadır. Sadece güçlü araştırma ve geliştirme gücüne, gelişmiş üretim tesislerine ve büyük ölçekli üretim deneyimine sahip bazı işletmeler rekabette yüksek kar elde edebilmektedir.

Çin'in ilaç ara ürünleri endüstrisinin analizi

1. İlaç ara ürünleri endüstrisi için özel üretim süreci

İlk olarak, müşterinin yeni ilaç araştırma ve geliştirme aşamasına katılmak için şirketin Ar-Ge merkezinin güçlü bir inovasyon yeteneğine sahip olması gerekir.

İkinci olarak, müşterinin pilot ürününün büyütülmesi ve büyük ölçekli üretim sürecinin karşılanması, şirketin ürün mühendisliği büyütme yeteneğini ve daha sonraki aşamalarda özelleştirilmiş ürün teknolojisinin sürekli süreç iyileştirme yeteneğini gerektirir; böylece ürünün ölçekli üretim ihtiyaçları karşılanır, üretim maliyeti sürekli olarak düşürülür ve ürünün rekabet gücü artırılır.

Üçüncüsü, yabancı şirketlerin kalite standartlarını karşılamak amacıyla, müşterilerin seri üretim aşamasındaki ürün süreçlerini sindirmek ve iyileştirmektir.

2. Çin'in ilaç ara ürünleri endüstrisinin özellikleri

İlaç üretimi, büyük miktarda özel kimyasal madde gerektirir; bunların çoğu başlangıçta ilaç endüstrisi tarafından üretiliyordu, ancak toplumsal iş bölümünün derinleşmesi ve üretim teknolojisinin ilerlemesiyle birlikte, ilaç endüstrisi bazı ilaç ara maddelerini üretim için kimya işletmelerine devretti. İlaç ara maddeleri ince kimyasal ürünlerdir ve ilaç ara maddelerinin üretimi uluslararası kimya endüstrisinde önemli bir sektör haline gelmiştir. Şu anda Çin ilaç endüstrisi her yıl yaklaşık 2.000 çeşit kimyasal hammadde ve ara maddeye ihtiyaç duymakta ve 2,5 milyon tondan fazla bir talep söz konusudur. İlaç ihracatının aksine, ilaç ara maddelerinin ihracatı ithalatçı ülkelerde çeşitli kısıtlamalara tabi olduğundan ve dünya çapındaki ilaç ara maddesi üretimi gelişmekte olan ülkelere yöneldiğinden, mevcut Çin ilaç üretiminin kimyasal hammadde ve ara madde ihtiyaçları temelde karşılanabilmekte, sadece küçük bir kısmı ithalata ihtiyaç duymaktadır. Ayrıca, Çin'in bol kaynakları ve düşük hammadde fiyatları nedeniyle, birçok ilaç ara maddesi de büyük miktarda ihraç edilmektedir.

Şu anda Çin'in 2500'den fazla çeşit kimyasal destekleyici hammadde ve ara maddeye ihtiyacı var ve yıllık talep 11,35 milyon tona ulaşıyor. 30 yılı aşkın bir gelişmenin ardından, Çin'in ilaç üretimindeki kimyasal hammadde ve ara madde ihtiyaçları temel olarak karşılanabilir hale geldi. Çin'deki ara madde üretimi ağırlıklı olarak antibakteriyel ve ateş düşürücü ilaçlar alanındadır.

Çin'in ilaç ara ürünleri endüstrisi genel olarak altı özelliğe sahiptir: Birincisi, işletmelerin çoğu özel işletmedir, esnek bir şekilde faaliyet gösterirler ve yatırım ölçeği büyük değildir, temelde milyonlarca ila bir veya iki milyar yuan arasındadır; İkincisi, işletmelerin coğrafi dağılımı nispeten yoğunlaşmıştır, esas olarak Zhejiang eyaletinin Taizhou ve Jiangsu eyaletinin Jintan şehirlerinde merkezlenmiştir; Üçüncüsü, ülkenin çevre korumasına verdiği önemin artmasıyla, işletmelerin çevre koruma tesisleri kurma baskısı artmaktadır; Dördüncüsü, ürün yenileme hızı yüksektir ve kar marjı piyasada 3 ila 5 yıl sonra önemli ölçüde düşmektedir, bu da işletmeleri daha yüksek kar elde etmek için sürekli olarak yeni ürünler geliştirmeye veya süreçleri iyileştirmeye zorlamaktadır; Beşinci olarak, ilaç ara ürünlerinin üretim kar marjı genel kimyasal ürünlere göre daha yüksek olduğundan ve üretim süreci temelde aynı olduğundan, giderek daha fazla küçük kimya işletmesi ilaç ara ürünleri üretimine katılıyor ve bu da sektörde giderek daha şiddetli bir rekabete yol açıyor. Altıncı olarak, API'ye kıyasla ara ürün üretiminin kar marjı düşük ve API ile ilaç ara ürünlerinin üretim süreci benzer olduğundan, bazı işletmeler sadece ara ürün üretmekle kalmayıp, kendi avantajlarını kullanarak API üretimine de başlıyor. Uzmanlar, ilaç ara ürünleri üretiminin API gelişimine doğru yönelmesinin kaçınılmaz bir eğilim olduğunu belirtiyor. Bununla birlikte, API'nin tek kullanımlık olması ve ilaç şirketleri üzerinde büyük bir etkisi olması nedeniyle, yerli işletmelerde sıklıkla ürün geliştirme ancak kullanıcı bulamama durumu yaşanıyor. Bu nedenle, üreticilerin sorunsuz ürün satışlarını sağlamak için ilaç şirketleriyle uzun vadeli ve istikrarlı bir tedarik ilişkisi kurmaları gerekiyor.

3. Sektöre giriş engelleri

①Müşteri engelleri

İlaç endüstrisi, birkaç çokuluslu ilaç şirketi tarafından tekelleştirilmiştir. İlaç oligarkları, dış kaynak hizmet sağlayıcılarını seçerken çok dikkatlidir ve genellikle yeni tedarikçiler için uzun bir inceleme süreci uygularlar. İlaç fason üretim şirketlerinin, farklı müşterilerin iletişim modellerine uyum sağlamaları ve alt kademe müşterilerinin güvenini kazanıp temel tedarikçileri haline gelmeden önce uzun bir sürekli değerlendirme sürecinden geçmeleri gerekir.

②Teknik engeller

Yüksek teknoloji katma değerli hizmetler sunabilme yeteneği, bir ilaç dış kaynak hizmet şirketinin temel taşıdır. İlaç fason üretim şirketlerinin, orijinal üretim yollarındaki teknik darboğazları veya tıkanıklıkları aşmaları ve ilaç üretim maliyetlerini etkili bir şekilde düşürmek için ilaç süreç optimizasyon yolları sağlamaları gerekir. Araştırma ve geliştirmeye ve teknoloji rezervlerine uzun vadeli, yüksek maliyetli yatırım yapılmadan, sektör dışındaki şirketlerin sektöre gerçekten girmesi zordur.

③Yetenek engelleri

CMO şirketlerinin kısa sürede rekabetçi bir Ar-Ge ve üretim ekibi kurarak cGMP uyumlu bir iş modeli oluşturmaları zordur.

④Kalite düzenleme engelleri

FDA ve diğer ilaç düzenleyici kurumlar, kalite kontrol gereksinimlerinde giderek daha katı hale geldi ve denetimden geçemeyen ürünler ithalatçı ülkelerin pazarlarına giremiyor.

⑤ Çevresel düzenleyici engeller

Eski süreçlere sahip ilaç şirketleri yüksek kirlilik kontrol maliyetleri ve düzenleyici baskılarla karşı karşıya kalacak; ağırlıklı olarak yüksek kirlilik, yüksek enerji tüketimi ve düşük katma değerli ürünler (örneğin penisilin, vitaminler vb.) üreten geleneksel ilaç şirketleri ise hızlandırılmış bir şekilde ortadan kaldırılacaktır. Süreç inovasyonuna bağlı kalmak ve yeşil ilaç teknolojisi geliştirmek, ilaç fason üretim sektörünün gelecekteki gelişim yönü haline gelmiştir.

4. Yerli ilaç ara ürünleri borsada işlem gören işletmeler

Endüstri zincirindeki konumlarına bakıldığında, ilaç ara ürünleri üreten ince kimyasallar sektöründeki listelenen 6 şirketin tamamı endüstri zincirinin alt ucunda yer almaktadır. Profesyonel dış kaynak hizmet sağlayıcısı veya API ve formülasyon geliştirme olsun, teknik güç sürekli olarak temel itici güçtür.

Teknolojik güç açısından, uluslararası düzeyde lider teknolojiye sahip, güçlü rezervleri olan ve Ar-Ge'ye yüksek yatırım yapan şirketler tercih edilmektedir.

Grup I: Lianhua Technology ve Arbonne Chemical. Lianhua Technology, amonyak oksidasyonu ve florlama gibi sekiz temel teknolojiye sahip olup, bunlardan hidrojen oksidasyonu uluslararası düzeyde lider konumdadır. Abenomics ise özellikle kimyasal parçalama ve rasemizasyon teknolojilerinde uluslararası lider konumda olup, en yüksek Ar-Ge yatırımına sahiptir ve gelirin %6,4'ünü oluşturmaktadır.

Grup II: Wanchang Teknoloji ve Yongtai Teknoloji. Wanchang Teknoloji'nin atık gaz hidrosiyanik asit yöntemi, prototrizoik asit esterlerinin üretimi için en düşük maliyetli ve en gelişmiş prosestir. Öte yandan Yongtai Teknoloji, florlu ince kimyasallarıyla tanınmaktadır.

Grup III: Tianma Fine Chemical ve Bikang (eski adıyla Jiuzhang).

Borsada işlem gören şirketlerin teknik gücünün karşılaştırılması

Resim

Borsada işlem gören ilaç ara ürünleri şirketlerinin müşteri profillerinin ve pazarlama modellerinin karşılaştırılması

Resim

Borsada işlem gören şirketlerin ürünlerinin nihai talep ve patent ömrü döngüsünün karşılaştırılması

Resimler

Borsada işlem gören şirketlerin ürün rekabet gücünün analizi

Resimler

İnce kimyasal ara ürünlerin iyileştirilmesine giden yol

Resimler

(Resimler ve materyaller Qilu Securities'ten alınmıştır)

Çin'in ilaç ara ürünleri endüstrisinin gelişim beklentileri

İnce kimya endüstrisi alanında önemli bir sektör olan ilaç üretimi, son 10 yıldır gelişme ve rekabetin odak noktası haline gelmiştir. Bilim ve teknolojinin ilerlemesiyle birlikte, insanlığın yararına sürekli olarak birçok ilaç geliştirilmiştir. Bu ilaçların sentezi, yeni ve yüksek kaliteli ilaç ara maddelerinin üretimine bağlıdır; bu nedenle yeni ilaçlar patentlerle korunurken, bunlarla ilgili ara maddelerde herhangi bir sorun bulunmamaktadır. Dolayısıyla, yeni ilaç ara maddelerinin yurt içi ve yurt dışındaki pazar geliştirme alanı ve uygulama potansiyeli oldukça umut vericidir.

Resimler

Şu anda, ilaç ara maddelerinin araştırma yönü esas olarak heterosiklik bileşiklerin, flor içeren bileşiklerin, kiral bileşiklerin, biyolojik bileşiklerin vb. sentezine odaklanmaktadır. Çin'de ilaç ara maddelerinin gelişimi ile ilaç endüstrisinin gereksinimleri arasında hala belirli bir boşluk bulunmaktadır. Susuz piperazin, propiyonik asit vb. gibi yüksek teknik seviye gereksinimleri olan bazı ürünlerin Çin'de üretimi organize edilememekte ve temelde ithalata bağımlı kalmaktadır. TMB, p-aminofenol, D-PHPG vb. gibi bazı ürünler miktar açısından yerli ilaç endüstrisinin gereksinimlerini karşılayabilse de, yüksek maliyetleri ve standartlara uymayan kaliteleri ilaç ürünlerinin rekabet gücünü etkilemekte ve üretim sürecinin iyileştirilmesini gerektirmektedir.

Önümüzdeki birkaç yıl içinde, dünyadaki yeni ilaç araştırmalarının şu 10 ilaç kategorisine odaklanması bekleniyor: beyin fonksiyonlarını iyileştirici ilaçlar, romatoid artrit ilaçları, AIDS ilaçları, hepatit ve diğer viral hastalıklara karşı ilaçlar, lipid düşürücü ilaçlar, antitrombotik ilaçlar, tümör ilaçları, trombosit aktive edici faktör antagonistleri, glikozit kalp uyarıcıları, antidepresanlar, antipsikotik ve anksiyete ilaçları vb. Bu ilaçların ara ürünlerinin geliştirilmesi, gelecekteki farmasötik ara ürün gelişiminin yönünü ve yeni pazar alanlarını genişletmenin önemli bir yolunu oluşturmaktadır.

Yayın tarihi: 01.08.2021